全国咨询热线:

全国咨询热线:

热门关键词: 产品中心

联系我们

CONTACT US

电 话:15890081212

邮 箱:756063185@qq.com

地 址:河南省郑州市高新技术产业开发区

战略引导:中共中央、国务院明确要求砂石行业向绿色低碳转型,推动固废资源化利用和智能化改造,建立绿色矿山标准体系。

《砂石工业“十四五”发展实施方案》提出,到2025年形成绿色低碳产业格局,尾矿和建筑固废资源化利用率需显著提升。

环保升级加速:企业通过固废制砂、尾矿综合利用等技术降低环境负担,并提升产品附加值。

多地政府强化砂石来源合法性核验,推动电子化管理单和全流程监管,减少非法开采。

产能过剩与需求疲软:2025年一季度全国砂石采矿权成交储量同比下降45%,设计产能减少42%,市场进入深度调整期。

房地产投资低迷、基建增速放缓导致需求收缩,部分区域砂石价格较峰值下跌超60%,企业面临保本或亏损压力。

区域市场分化:南方市场(如长江流域)因运输价格下跌和库存积压,出现“运销悖论”,部分企业被迫压缩产能或缩短账期。

北方市场依托雄安、成渝等重点项目支撑,砂石价格维持高位但成交量仅为产能的62%,供需矛盾突出。

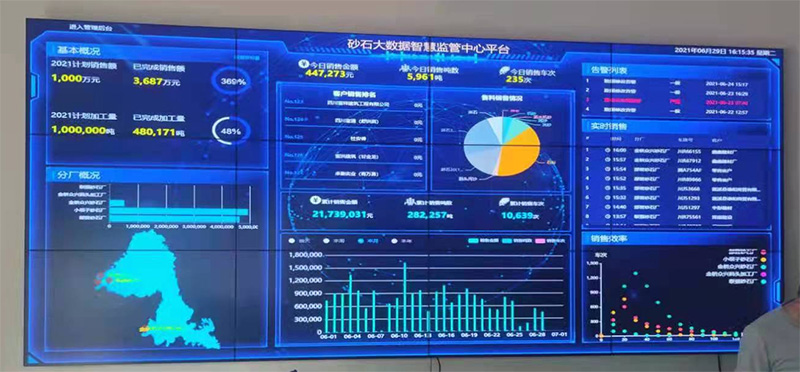

智能化生产模式:物联网、5G和AI技术应用普及,无人驾驶挖掘机、智能监控系统可提升开采效率20%以上,并减少安全事故。特别是以河南智砂物联网科技有限公司为科技***,带领砂石骨料行业科技技术水平不断创新,引领砂石骨料行业技术不断攀登高峰。

头部企业通过数字化转型优化成本管理,例如华新水泥、中国建材等已实现年产能超1亿吨的规模化生产。

产业链协同效应:水泥-商混-骨料产业链整合加速,海螺水泥等企业通过并购重组扩大市场份额,提升资源利用效率。

国有资本主导:2025年国企/央企竞得44%的砂石采矿权,推动行业向集约化、绿色化升级,中小型民营企业生存空间进一步压缩。

头部企业通过兼并重组扩大规模,行业CR10(前十企业集中度)预计在2025年突破30%。

全球化布局潜力:部分装备制造企业转向海外市场,通过输出高效节能设备拓展新增长点,增强抗风险能力。

短期压力:2025年全国砂石库存突破2亿吨警戒线,去库存周期需25-30个工作日,需求峰值或推迟至三季度初。

长期机遇:基建投资结构性机会(如城市更新、水利工程)将支撑砂石需求,预计2025-2030年复合增长率保持在8%-12%。

绿色建材认证和碳排放权交易机制落地,有望为低碳砂石产品创造溢价空间。

砂石骨料行业正经历从粗放扩张向高质量发展的阵痛期,短期内需应对产能过剩和价格竞争压力,但长期在***政策支持、技术创新驱动和产业链协同效应下,行业有望通过绿色化、智能化转型实现可持续发展,并在新型基建和全球化市场中挖掘新增长点。

服务热线